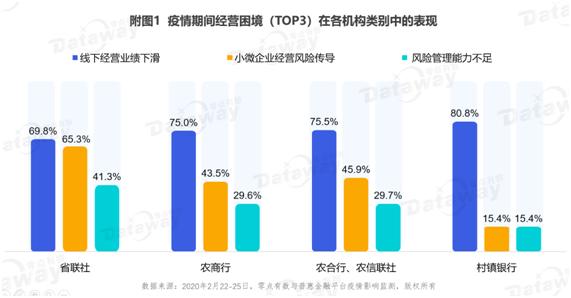

湖北新市民网讯:“受疫情影响,农村中小金融机构普遍面临着线下经营业绩下滑、小微企业经营风险传导和风险管理能力不足等问题”,零点有数联合普惠金融开放平台于2月22-25日开展的专项研究发现,因疫情加速暴露的机构短板,需要农村中小金融机构抓紧此次窗口期进行自身能力建设。

零点有数称,面对疫情,如何迅速提升自身客户经营和风控能力,已是摆在农村中小金融机构面前的紧迫课题。从不同机构反馈来看,省联社对“客户价值和风险识别”的重视度最高,其次是农合行、农信联社,村镇银行相对最低。从不同岗位层级来看,中高层管理者关注度显著高于基层管理者和一线员工。

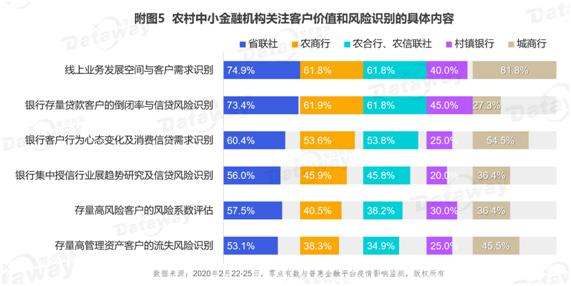

上述研究还发现,农村中小金融机构对线上业务发展及客户需求识别的关注度最高,占比达62.5%;其次是存量贷款客户的信贷风险和消费信贷需求识别,分别为62.4%和53.9%。但对系统性信贷风险、存量客户风险系数评估和高资产客户流失风险的预判和重视不足。

从不同机构的反馈来看,城商行对线上业务发展的关注度明显高于其他机构,这与其面临更多大中型银行的竞争、更注重线上业务的拓展有关;而农商行、农合行、农信联社、村镇银行对各项内容的关注度都不如省联社。

研究显示,98.4%的农村中小金融机构希望获得第三方机构的专业支持。其中,线上业务布局方面的需求最强烈,占比达68.1%;其次为客户价值与风险识别方面的大数据分析和消费信贷业务拓展与推广策略等。

从不同机构的反馈来看,省联社和城商行在运用大数据工具对客户价值和风险进行精细化研究方面的需求明显更高,占比分别为73.8%、60.0%。而村镇银行则更希望获得线上业务布局建议、集中授信行业的发展趋势等方面的实际支持。

“农村中小金融机构可借助金融科技力量,全面提升客户价值管理、信贷风险识别和防控水平,更好地实现金融对地方区域经济的输血功能。”零点有数认为:

一:针对线上渠道不足问题,拓展原有单一的线下触达模式,避免因疫情中断客户服务和交互。

二:做好客户数据的收集和标签化,建立客户价值评估模型,合理分层分级管理;针对高资产客群进行流失预警建模,通过更丰富的产品体系和精细化的服务管理,加以留存。

三:梳理好存量信贷业务的行业分布、企业规模、经营现状、过往贷款记录和贷款余额等情况,收集企业复工复产和业务订单等情况,形成详细、系统的信贷风险预判数据台账,进行信贷风险建模,为贷后管理等提供第一手的决策依据。

四:基于前期业务向的数据治理,强化中台经营能力,形成固定的业务分析和处理、风控与决策系统;完善后台数据库建设,形成模块化的数据存储,最终实现从渠道-客户-数据-决策链条的贯通。(完)

(编辑:星世鸣传媒)

严正声明:

1、本网所有转载文章和图片均旨在为网民朋友传递更多信息。若有来源标注错误或侵犯了您的合法权益,请作者或权益人持权属证明与本网联系,我们将及时更正、删除,谢谢您的理解与支持。

2、在本网所发稿件凡涉及经济类的信息,全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请各位网友一定仔细辨别真伪,以免上当受骗。

3、本网原创稿件欢迎转载,同时请注明来源(武汉新市民网)及作者。

4、擅自使用武汉新市民网名义转载不规范来源的信息、版权不明的资讯,或盗用武汉新市民网名义发布信息,本网将依法追究其法律责任。

5、本网站如因系统维护或升级而需暂停服务时,将事先公告。若因线路及非本网站控制范围外的硬件故障或其它不可抗力而导致暂停服务,对于暂停服务期间造成的一切不便与损失,本网站将不承担任何责任。

版权与免责声明:

1、本网凡注明“来源:武汉新市民网”的所有作品,版权均属于武汉新市民网所有,网络媒体转载、摘编或利用其它方式使用上述作品须注明出处,并添加本网站链接。如以营利为目的使用上述作品,则须武汉新市民网授权。传统媒体以各种方式利用上述作品的须经本网授权并在授权范围内使用。

2、本网凡注明“来源:×××(非本网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,且不承担此类作品侵权行为的直接责任及连带责任。

3、如因作品内容、版权等需要同本网联系的,请在作品于本网发表之日起十五日内联系,否则视为放弃相关权利。

- 1

- 2

- 3

- 4

- 5

邮箱:932449293@qq.com whxsmw@126.com 联系电话:18827381718 027-8816 6299

免责声明:本网部分内容来自于网络,如果您认为侵犯了您的知识产权,请及时与本网管理员取得联系,本网将及时予以处理。

鄂ICP备2021021845号

鄂公网安备 42010602000598号 建议使用360、火狐、谷歌、IE浏览器以及1024X726像素浏览

鄂公网安备 42010602000598号 建议使用360、火狐、谷歌、IE浏览器以及1024X726像素浏览